El mercado del juego y las apuestas online en España continúa expandiéndose a un ritmo sin precedentes. Según los últimos datos de la Dirección General del Juego del Ministerio de Hacienda, el volumen de dinero apostado alcanzó los 17.347 millones de euros, el doble de lo registrado en 2015, cuando se situaba en 8.560 millones.

Esa cifra equivale prácticamente al gasto anual de los hogares españoles en electricidad y gas, estimado en 18.727 millones por el INE. Si la progresión se mantiene, la facturación del juego online podría superar pronto a la distribución doméstica de energía, con un crecimiento que cada año se acelera más.

Sin embargo, no todo ese dinero son beneficios para las plataformas. El margen bruto o GGR —ingresos reales tras descontar los premios— fue de 699 millones de euros, apenas un 4% del total apostado. Las casas de apuestas lideran con 365 millones, seguidas de los casinos (237 millones) y el póquer (81,8 millones). Aun así, la cifra duplica la de 2015 (316,8 millones) y triplica la de 2013 (229 millones).

España mantiene una fuerte tradición de afición al juego, ahora potenciada por la digitalización. El número de jugadores activos alcanzó 1,46 millones, con más de 3 millones de cuentas abiertas en plataformas, lo que supone el 3,1% de la población. En 2013 apenas eran 637.400, lo que refleja un crecimiento explosivo en cinco años.

El volumen de apuestas también se ha disparado: de las 34.356 diarias en 2014 a las 91.452 en 2018, equivalentes a 3.810 por hora. La publicidad ha jugado un papel clave: el gasto promocional de las empresas alcanzó 328 millones de euros, más del doble que en 2015. De esa inversión, más de la mitad se destinó a anuncios y otros 116 millones a bonos gratuitos para captar clientes.

Los datos de Hacienda no coinciden con los de la CNMC. Mientras el ministerio cifra el GGR en 699 millones, la CNMC habla de una facturación bruta de 1.173 millones en los nueve primeros meses de 2018, equivalente a 4,29 millones al día o 179.143 euros por hora. Esa cifra casi triplica la de 2015 (558 millones) y cuadruplica la de 2014 (468 millones).

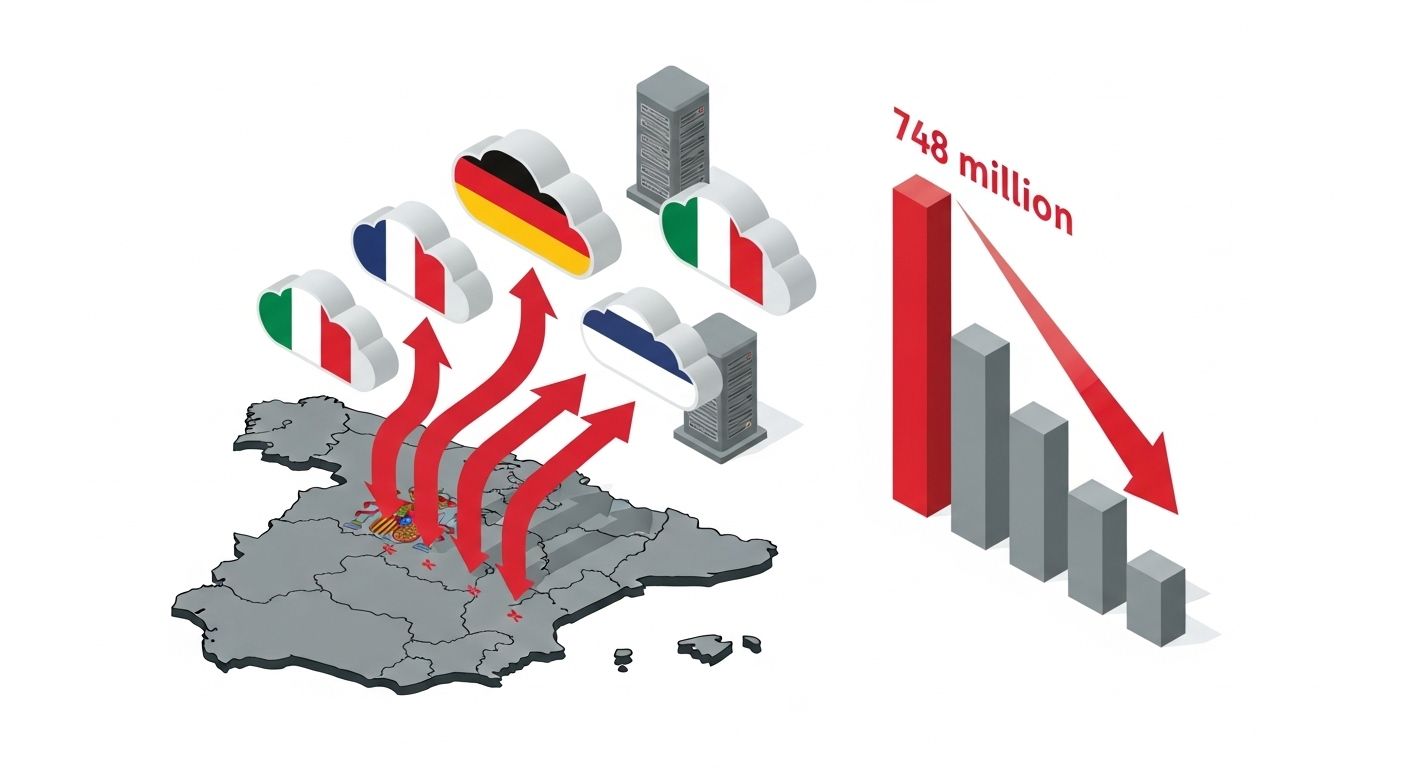

Otro aspecto clave es el déficit comercial: gran parte del dinero apostado viaja a servidores radicados fuera de España. De los casi 817 millones jugados en plataformas extranjeras en 2018, apenas 68,7 millones recorrieron el camino inverso. Así, el saldo negativo alcanzó los 748 millones en nueve meses, que sumados a los años anteriores se acercan ya a los 3.000 millones.

El juego online representa ya el 3,9% del comercio electrónico en España, situándose en quinto lugar del ranking. Aunque lejos del turismo, se acerca al gasto en ropa y calzado (4,7%) y supera al transporte terrestre (3,5%) y a los espectáculos culturales y deportivos (2,9%).

El crecimiento desmesurado del juego online en España, sumado al fuerte flujo de dinero hacia plataformas extranjeras, no es casual: responde a la combinación de digitalización acelerada, inversión agresiva en publicidad y la tradición lúdica del país. El resultado es un mercado que se ha duplicado en apenas tres años y que ya compite en volumen con sectores estratégicos como la energía.

Estos datos explican por qué la regulación y el control se perfilan como pasos inevitables. La presión social por los riesgos de ludopatía, especialmente entre los jóvenes, junto con el déficit comercial generado por plataformas extranjeras, obligará al Gobierno a reforzar las restricciones y a buscar fórmulas de protección del consumidor.

Para el sector del gambling, esto significa un escenario de transformación profunda: menos dependencia de la publicidad masiva y los bonos, más exigencias de transparencia y responsabilidad, y un mercado más consolidado en torno a operadores que logren adaptarse a un entorno regulado. A largo plazo, el juego online en España evolucionará hacia un modelo más controlado, sostenible y probablemente con mayor fiscalización, lo que reconfigurará su peso dentro de la economía digital del país.

Comentarios